")

")

en aout 2008.")

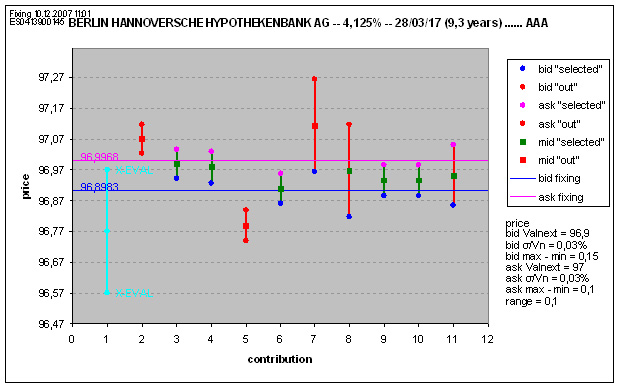

- Le fixing de cotations

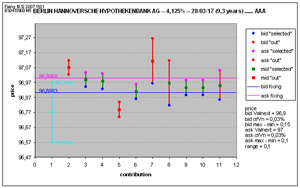

Cliquez pour agrandir

A partir de l’ensemble des cotations relevées sur un titre au même moment, le système va calculer la fair value du titre, en filtrant les contributions qui s’écartent du consensus. La ligne bleue foncée représente la fair value (96,90), calculée par Valnext (le « bid Valnext »). Les contributions en rouge ont été filtrées, car, selon notre algorithme, elles s’éloignent du consensus.Des méthodes de filtrages spécifiques ont été mises au point par Valnext afin de retrouver le consensus de marché sur les deux séries de cours bid et ask, de manière concomitante.

- Si l’on recherche le cours bid le plus représentatif (la fair value) indépendamment du cours ask, il est possible, dans certains cas, que le cours bid estimé soit supérieur à l’ask estimé, ce qui revient à une aberration. Il faut donc bien traiter le problème dans son ensemble, en prenant en compte les informations sur les couples de cours (bid,ask), de manière indissociée. Ce qui représente une difficulté supplémentaire d’un point de vue de la recherche d’un filtre adapté.

L’utilisateur de BONDVALUE dispose de toute la piste d’audit nécessaire, ainsi que d’une batterie de statistiques, pour vérifier que le prix estimé est cohérent par rapport aux informations de marché disponibles au même moment.

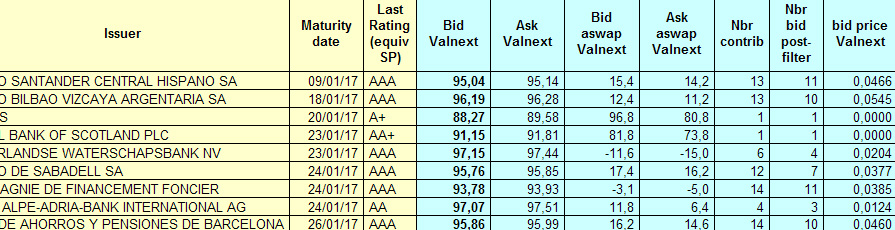

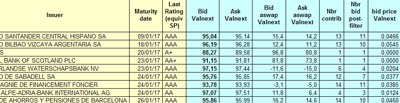

Un exemple de restitution dans Excel des informations sur un portefeuille de titres est donné ci-dessous : .

Les colonnes « bid aswap » et « ask aswap » correspondent aux asset swap spreads moyens (bid et ask), calculés en points de base à partir des contributions filtrés, ainsi que des courbes de taux swaps relevées aux heures de cotations.

La variable “σ bid price Valnext” correspond à l’écart type du prix « bid » après filtrage. Un titre pour lequel l’écart-type est faible et qui possède un grand nombre de contributions est un bon indicateur de fiabilité pour l’estimation du prix. Dans ces exemples, les écart-types sont faibles (<0,04), ce qui permet d’obtenir de bonnes estimations pour les titres qui possèdent au moins 3 contributions après filtrage.

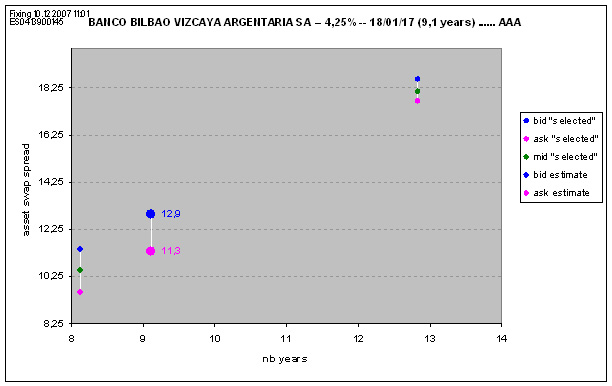

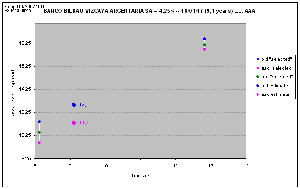

- Un exemple de calcul par la méthode des proxys

La méthode d’estimation par « proxy » consiste à prendre comme estimation de l’asset swap spread du titre à valoriser, le spread moyen des titres les plus proches en termes de rating, maturité, émetteur, secteur…

Dans l’exemple ci-dessous, le spread a été estimé par interpolation linéaire entre les spreads de deux titres du même émetteur encadrant la maturité du titre.

Les asset swap spreads estimés pour le cours « bid » et pour le cours « ask » ressortent donc à 11,3 bp et 12,9 bp.

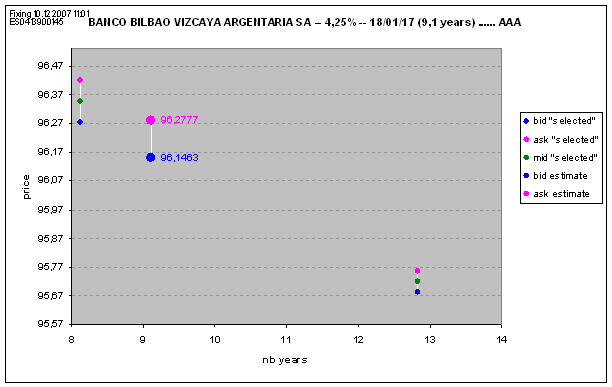

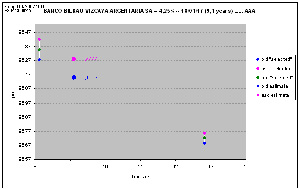

Les équivalents en prix sont reconstitués dans le graphique ci-après. La fair value du titre par la méthode des proxys ressort donc à 96,14, comme étant le cours « bid » estimé.

Les informations relatives aux deux titres entrant en compte dans l’estimation figurent dans le tableau suivant :